Про кошелек и жизнь

Подводный камень быстрых платежей: сканируем QR-код

Почему продавцы предлагают оплатить покупки через приложение банка?

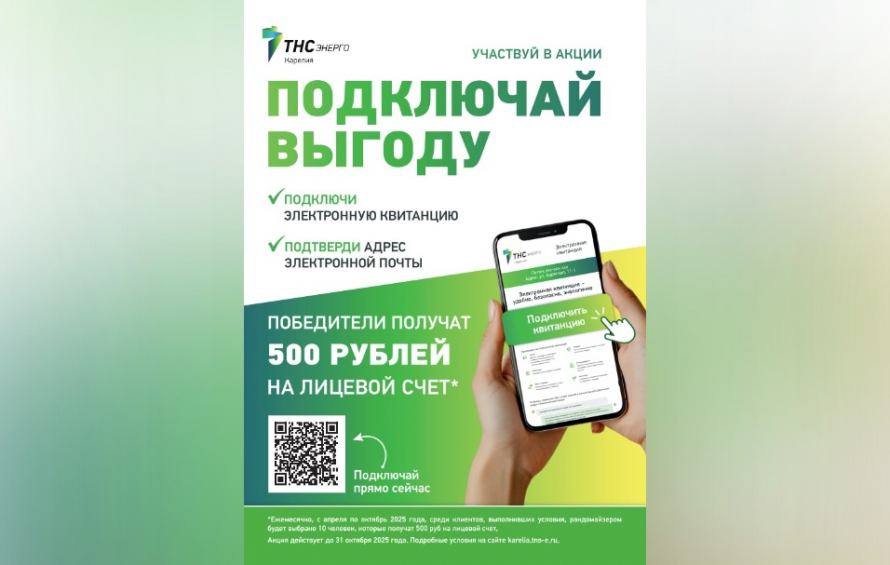

Система быстрых платежей (СБП) стала весьма полезной и популярной после введения международных санкций и ухода из России привычных Visa и Mastercard. К ним на смену пришли «Мир» и СБП. Последняя привлекла на свою сторону обычные магазины, в которых мы каждый день покупаем хлеб и молоко. Теперь продавец на кассе нередко предлагает нам расплатиться, отсканировав QR-код в банковском приложении на смартфоне.

Поднес телефон к терминалу, и готово дело. Теперь так может сделать каждый даже, если его мобильник не поддерживает бесконтактную технологию передачи данных NFC. Торговой точке такой способ банально выгоден, банковская комиссия за прием платежей в этом случае значительно ниже или ее нет совсем. Из финансовой цепочки исключается банковская карта: деньги уходят с вашего основного счета, а не карточного. «Мир» - в пролете, а мы?

Мы теряем кэшбэк, который начисляет банк в соответствии с условиями, прописанными в вашем договоре. Неужели совсем ничего не вернется? Некоторые кредитные учреждения начисляют бонусы, например, в «Сбербанке» можно получить баллы «Спасибо» (в этой программе надо регистрироваться отдельно), которые затем потратить в магазинах партнеров банка, а «МТС-банк» начислит 1 %, но потратить этот кэшбэк можно только на оплату услуг самого «МТС».

Хочу читать: